Đối với nhiều người, nhất là các bạn trẻ, làm sao để có thể giữ được tiền luôn là một vấn đề khá khó khăn bởi vì trong cuộc sống hàng ngày có quá nhiều khoản cần phải chi tiêu. Bên cạnh những bạn phải loay hoay không biết quản lý tài chính như thế nào cho hợp lý lại có khá nhiều chuyên gia giữ được tiền rất tốt. Bí quyết nào tạo nên sự khác biệt? Đó chính là nguyên tắc 6 cái lọ – bí quyết để bạn quản lý tài chính cá nhân hiệu quả hơn.

Mục lục

- 1 Tại sao mỗi người cần quản lý tiền bạc của chính mình?

- 2 Nguyên tắc 6 cái lọ là gì?

- 3 Nguyên tắc 6 cái lọ – Cách quản lý tài chính cá nhân hiệu quả

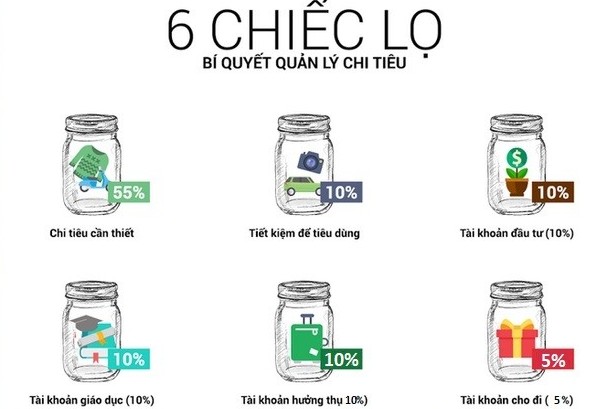

- 3.1 Lọ 1: Chi tiêu cần thiết – Necessity account (NEC – 55% Thu nhập)

- 3.2 Lọ 2: Quỹ tự do tài chính – Financial freedom account (FFA – 10% Thu nhập)

- 3.3 Lọ 3: Đầu tư giáo dục – Education account (EDU – 10% Thu nhập)

- 3.4 Lọ 4: Tiết kiệm dài hạn – Long-term saving for spending account (LTS – 10% Thu nhập)

- 3.5 Lọ 5: Nhu cầu giải trí, hưởng thụ – Play account (PLY – 10% Thu nhập)

- 3.6 Lọ 6: Quỹ từ thiện – Give account (GIV – 5% Thu nhập)

- 4 Một số lưu ý để sử dụng quy tắc 6 chiếc lọ tài chính hiệu quả

Tại sao mỗi người cần quản lý tiền bạc của chính mình?

Quản lý tiền bạc tức là kiểm soát dòng tiền ra vào mỗi tháng của bạn. Nếu bạn không biết cách để quản lý tiền bạc của mình một cách hiệu quả nhất thì bạn sẽ dễ dàng mất đi quyền làm chủ giữa bạn và tiền. Như vậy, bạn vô tình để cho cuộc sống của mình bị tiền bạc chi phối và mất đi tự do trong việc chi tiêu.

Khi bạn quản lý tài chính hợp lý, hiệu quả thì bạn sẽ biết được các thông tin về dòng tiền của mình, đồng thời cũng nắm được cụ thể tình hình tài chính của bản thân. Từ đó bạn sẽ biết cách để sắp xếp các kế hoạch trong tương lai một cách hợp lý. Ví dụ như khi bạn có nguồn tiền dư giả thì bạn có thể dùng số tiền đó đầu tư sinh lời. Hoặc nếu bạn đang gặp tình trạng túng thiếu về tiền bạc, thì bạn cần phải sống tiết kiệm hơn và cắt giảm các khoản chi tiêu không hợp lý.

Quản lý các khoản chi tiêu cá nhân hiệu quả sẽ mang đến cho bạn rất nhiều lợi ích. Nó giúp bạn lấy lại quyền làm chủ và sự tự do với tiền bạc. Từ đó, bạn sẽ thấy cuộc sống đơn giản và nhẹ nhàng hơn rất nhiều. Để có thể giúp cho mọi người có phương pháp quản lý tài chính một cách hiệu quả nhất.

Các chuyên gia tài chính đã xây dựng nên các quy tắc để quản lý chi tiêu cá nhân khá đơn giản nhưng mang lại hiệu quả cao. Trong các phương pháp quản lý tài chính nổi bật có nguyên tắc 6 cái lọ – bí quyết để quản lý tài chính cá nhân hiệu quả hơn.

Nguyên tắc 6 cái lọ là gì?

Nguyên tắc 6 cái lọ về tài chính được giới thiệu bởi T. Harv Eker. Ông là một doanh nhân, diễn giả đồng thời cũng là tác giả cuốn sách rất nổi tiếng có tên là “Bí mật tư duy triệu phú”. Ông đã xây dựng nguyên tắc 6 cái lọ về tài chính sau khi đã tiêu hết số tiền hơn 1 triệu USD đầu tiên mà ông làm ra chỉ trong thời gian chưa đến 2 năm.

Sau khi đã tiêu hết số tiền mình có Eker đã nhận ra thất bại của ông trong việc quản lý tiền bạc quá kém cộng thêm những khoản đầu tư sai lầm. Từ đó, ông bắt đầu xem xét những quan điểm khác nhau về quản lý tài chính và bắt tay vào việc lập cho mình một kế hoạch tài chính cá nhân. Trong các khóa học của Eker, ông luôn khẳng định sự khác biệt cơ bản nhất giữa thất bại và thành công về tài chính sẽ phụ thuộc nhiều nhất vào cách mỗi cá nhân quản lý dòng tiền của mình như thế nào.

Khái niệm về nguyên tắc 6 cái lọ trong quản lý tài chính tương đối dễ hiểu. Theo nguyên tắc này thì bạn sẽ chia số tiền của mình ra thành 6 phần hay là 6 chiếc lọ khác nhau. Số tiền trong mỗi lọ sẽ được sử dụng cho một mục đích cụ thể để bạn có thể quản lý tiền bạc của mình một cách tốt nhất nhằm hướng tới mục tiêu tự do tài chính. Eker cũng nhấn mạnh rằng bạn khởi đầu với số tiền bao nhiêu không quan trọng. Quan trọng là khi áp dụng phương pháp này thì bạn nhất định phải chia tiền của mình vào 6 lọ tài chính.

>>> Gợi ý xem thêm:

Nguyên tắc 6 cái lọ – Cách quản lý tài chính cá nhân hiệu quả

Dưới đây là nguyên tắc 6 cái lọ – bí quyết để quản lý tài chính cá nhân hiệu quả mà bạn nên tham khảo.

Lọ 1: Chi tiêu cần thiết – Necessity account (NEC – 55% Thu nhập)

Quỹ NEC sẽ là khoản mà bạn dùng để chi trả cho các nhu cầu sinh hoạt thiết yếu của mỗi người hàng tháng. Có thể hiểu một cách đơn giản, lọ này chính là chi phí để mỗi người sử dụng cho các hoạt động để phục vụ cho công việc và cuộc sống. Ví dụ như: Tiền ăn uống, tiền nhà, tiền di chuyển đi lại, tiền mua sắm các đồ dùng sinh hoạt hàng ngày…

Mặc dù thói quen sinh hoạt cũng như nhu cầu về cuộc sống của mỗi người sẽ không giống nhau, nhưng mọi người nên điều chỉnh trong giới hạn phù hợp. Tỷ lệ 55% thu nhập này dựa trên mức tính toán chung về tiêu chuẩn sống cần thiết cơ bản của mỗi người.

Nếu như các khoản chi tiêu cho các nhu cầu cần thiết của bạn đang lớn hơn 80% tổng thu nhập thì bạn cần phải xem xét lại. Bạn có thể cân bằng lại thông qua việc tăng thu nhập của mình lên hoặc là cắt giảm đi những khoản chi phí bạn cho nó là cần thiết nhưng không thật sự quan trọng trong việc duy trì cuộc sống.

>>> Gợi ý xem thêm: Cách chi tiêu tiết kiệm cho người thu nhập thấp

Lọ 2: Quỹ tự do tài chính – Financial freedom account (FFA – 10% Thu nhập)

Lọ này sẽ chứa khoản tiền mà bạn sẽ sử dụng cho việc đầu tư trong nguyên tắc 6 cái lọ. Số tiền ở trong lọ này sẽ giúp bạn tạo ra khoản thu nhập thụ động, làm cho tổng số tiền mỗi tháng của bạn được tăng lên. Bạn có thể sử dụng quỹ FFA, để thể đầu tư vào bất kỳ lĩnh vực nào mà bạn muốn. Ví dụ như mua vàng, đầu tư vào chứng khoán, gửi tiết kiệm ngân hàng hay mua trái phiếu….

Khoản lợi nhuận thu được từ việc đầu tư này sẽ giúp có thêm một khoản ngân sách dự phòng. Để dùng vào những việc cần thiết hoặc các vấn đề phát sinh đột xuất để bạn không bị đảo lộn trật tự của dòng tiền nếu không may xảy ra tình huống bất ngờ.

Lọ 3: Đầu tư giáo dục – Education account (EDU – 10% Thu nhập)

10 % thu nhập của bạn để trong lọ này sẽ được sử dụng cho việc trau dồi những kiến thức cần thiết cho bản thân. Bạn có thể sử dụng quỹ này để học các khóa học về tư duy và các kỹ năng quan trọng. Ví dụ như kỹ năng về việc quản lý tài chính hay dùng mua sách đọc để mở rộng tầm hiểu biết của bản thân.

Ngoài ra, bạn cũng có thể sử dụng tiền ở lọ EDU trong 6 chiếc lọ này để có thể giao lưu với những người tri thức để có thể học hỏi ở họ cách họ ứng xử hay các mẹo trong kinh doanh. Quan trọng hơn là giúp bạn mở rộng các mối quan hệ trong nhiều lĩnh vực khác nhau của cuộc sống.

Lọ 4: Tiết kiệm dài hạn – Long-term saving for spending account (LTS – 10% Thu nhập)

Để có thể học được cách quản lý tiền tối ưu nhất và giúp tiền sinh lời hiệu quả, thì bạn nên có riêng cho mình một quỹ để tiết kiệm dài hạn. Lọ tiết kiệm dài hạn trong 6 lọ tài chính sẽ cần 10% tổng thu nhập mỗi tháng của bạn. Số tiền ở trong lọ này sẽ giúp bạn có thể thực hiện được các kế hoạch dài hạn trong tương lai của mình. Ví dụ như là mua xe hay mua nhà…

Khi có trong tay một khoản tiền tiết kiệm dài hạn, thì chắc chắn bạn sẽ an tâm hơn. Bởi vì, nó không sẽ giúp cho bạn thực hiện được những dự định của bản thân mà còn có thể ứng phó kịp thời với một số tình huống khó khăn bất ngờ có thể xảy ra như đau ốm, bệnh tật hay các rủi ro trong công việc…

Lọ 5: Nhu cầu giải trí, hưởng thụ – Play account (PLY – 10% Thu nhập)

Cơm áo gạo tiền là các nhu cầu cơ bản nhất khiến cho con người luôn phải cố gắng làm việc để tạo ra nguồn thu nhập ổn định. Bên cạnh đó, giải trí, hưởng thụ cũng là những nhu cầu không thể thiếu. Bởi vì, nó giúp cho bạn cảm thấy tinh thần được thoải mái hơn. 10% trong tổng thu nhập là mức cần thiết cho lọ PLAY của bạn. Bạn nên dành thời gian để có thể hưởng thụ cuộc sống sau những ngày làm việc mệt mỏi.

Lọ 6: Quỹ từ thiện – Give account (GIV – 5% Thu nhập)

Trong cuộc sống hàng ngày, bạn tất nhiên sẽ gặp không ít lần mà người thân, bạn bè hay thậm chí là người qua đường cần sự giúp đỡ của bạn. Chính vì vậy, để không làm cho dòng tiền của các quỹ bị đảo lộn, bạn hãy nên trích ra 5% thu nhập của mình để bỏ vào quỹ GIVE. Bạn có thể yên tâm để sử dụng số tiền trong lọ này để giúp đỡ người khác khi họ cần tới bạn.

Một số lưu ý để sử dụng quy tắc 6 chiếc lọ tài chính hiệu quả

Áp dụng nguyên tắc 6 cái lọ không những sẽ giúp cho bạn biết cách quản lý tiền mỗi tháng mà nó còn giúp bạn có những khoản đầu tư hiệu quả để gia tăng tài sản. Tuy nhiên, để có thể phát huy tối đa những lợi ích mà nguyên tắc 6 cái lọ này mang lại, bạn cần lưu ý một số vấn đề cơ bản như sau:

Cần tuân thủ kỷ luật khi áp dụng nguyên tắc 6 cái lọ

Khi bạn áp dụng nguyên tắc 6 cái lọ, bạn bắt buộc phải tuân thủ theo các quy tắc đã đề ra. Nhất định không được sử dụng tiền của lọ này để làm các việc khác và không được phung phí tiền… Việc này sẽ giúp cho bạn thực hiện theo đúng các kế hoạch đã đề ra và các quy tắc sẽ không bị phá vỡ. Nhờ đó, tiền bạc của bạn sẽ được quản lý hiệu quả và an toàn hơn.

Nguyên tắc 6 cái lọ tạo ra thói quen quản lý tiền

Hãy áp dụng ngay nguyên tắc 6 cái lọ bằng việc tự tạo ra thói quen chia nhỏ số tiền mình có vào 6 hũ tài chính ngay khi bạn nhận được tổng thu nhập của cá nhân mình vào mỗi tháng. Điều này sẽ giúp cho bạn duy trì được việc quản lý tiền bạc theo nguyên tắc 6 cái lọ tài chính và hạn chế được sự thất thoát của dòng tiền.

Cần sử dụng dòng tiền một cách hợp lý.

Sau khi bạn đã chia nhỏ số tiền của mình vào trong 6 lọ tài chính thì bạn cần chi tiêu chúng một cách hợp lý nhất. Không nên vung tay quá trán làm cho số tiền trong các lọ bị mất cân đối. Ngoài ra, bạn cũng nên bổ sung nhiều hơn cho lọ tiết kiệm dài hạn nếu có khả năng. Bởi vì, đây là lọ sẽ mang đến cho bạn nhiều lợi ích khi có những việc cấp bách xảy ra.

Nguyên tắc 6 chiếc lọ: Hãy sử dụng dòng tiền một cách hợp lý

Hãy tạo ra các khoản thu nhập thụ động

Ở chiếc lọ chứa số tiền đầu tư tài chính, bạn hãy sử dụng khoản tiền đó để có thể tạo ra nguồn thu nhập thụ động mỗi tháng. Nó sẽ giúp cho bạn tăng thêm tổng thu nhập cá nhân hàng tháng. Đồng thời, nguồn tài chính của bạn cũng sẽ có sự ổn định hơn. Ngoài ra, nó cũng hỗ trợ để bạn cân bằng được việc quỹ trong các lọ bị thâm hụt.

Để tạo ra nguồn thu nhập thụ động mỗi tháng từ số vốn ban đầu trong lọ tự do tài chính, bạn có thể đầu tư vào các kênh như mua vàng, gửi tiết kiệm, cổ phiếu, chứng khoán, bất động sản, cho vay ngang hàng (P2P)… Có thể nói đây đều là những kênh đầu tư thu lợi nhuận khá quen thuộc mà hầu như nhà đầu tư nào cũng biết tới. Riêng hình thức đầu tư bằng cho vay ngang hàng (P2P) có thể còn khá mới mẻ với một số người.

Tìm hiểu kênh đầu tư P2P Lending

P2P là hình thức cho vay trực tiếp mà không cần phải thế chấp thông qua các nền tảng trực tuyến (tức là các tổ chức P2P) và hình thức cho vay này được thực hiện qua 1 website. Các khoản đầu tư trong hình thức P2P này thường nhỏ và ngắn hạn để phục vụ chủ yếu cho mục đích tiêu dùng hay các lĩnh vực đầu tư nhỏ và nhanh gọn.

Các tổ chức P2P chỉ mới xuất hiện ở Việt Nam từ năm 2016, cho nên kênh đầu tư này còn khá mới mẻ. Tuy nhiên đây lại là kênh đầu tư hứa hẹn không những sẽ đem đến cơ hội sinh lời cao hơn cho các nhà đầu tư mà còn cung cấp giải pháp vay dễ dàng hơn cho người đang cần vốn.

Hình thức đầu tư P2P này hoạt động thông qua việc kết nối những nhà đầu tư có tài chính nhàn rỗi muốn đầu tư để sinh lời với những người đi vay đang có nhu cầu vay vốn nhanh trong mức lãi suất phù hợp cho cả hai bên. Tại Việt Nam hiện nay việc kết nối đầu tư này được thông qua những sàn giao dịch tài chính. Những sàn giao dịch tài chính này sử dụng công nghệ Big Data, AI…để kết nối những người phù hợp với nhau. Người cho vay (nhà đầu tư) sẽ chỉ phải trả cho sàn giao dịch một khoản phí kết nối sau khi đã chọn được đơn vay phù hợp.

Tại sao nên đầu tư qua P2P Lending?

Vì P2P là hình thức không phải thông qua ngân hàng mà nhà đầu tư tự mình cho vay trực tiếp nên mức lợi nhuận người cho vay sẽ nhận được nhiều hơn với khoản đầu tư ban đầu của mình từ lọ tự do tài chính. Cụ thể là mức lãi suất có thể lên tới 15% cho đến 18% cho các khoản đầu tư chỉ từ 1 đến 3 tháng. Đặc biệt, các địa chỉ sàn giao dịch P2P uy tín còn cung cấp cho nhà đầu tư dịch vụ bảo hiểm rủi ro nợ xấu, cũng như giúp cho người vay vốn có thể tiếp cận khoản vay một cách nhanh nhất.

Vừa được bảo hiểm rủi ro, vừa được giúp tìm người cần vay vốn lại có mức lợi nhuận rất hấp dẫn nên có thể nói P2P chính là kênh đầu tư mà bạn nên thử sức khi sử dụng số vốn trong chiếc lọ tự do tài chính của mình. So với những hình thức đầu tư truyền thống như mua vàng hay gửi tiết kiệm thì đầu tư P2P (sử dụng dịch vụ bảo hiểm nợ xấu) cũng có độ an toàn không kém nhưng mức lãi suất do hình thức đầu tư này mang lại thì cao hơn rất nhiều.

Việc quan trọng của nhà đầu tư khi chọn kênh P2P đó là lựa chọn được sàn kết nối P2P uy tín, để số tiền trong lọ tự do tài chính của mình được nhân lên nhiều lần thông qua cho vay ngang hàng P2P ở các sàn giao dịch này.

Trên đây là những thông tin cơ bản mà Smart Finance cung cấp cho bạn về nguyên tắc 6 cái lọ – bí quyết giúp bạn quản lý tài chính cá nhân hiệu quả hơn. Hy vọng bạn có thể áp dụng hiệu quả nguyên tắc này để có thể chạm tới tự do tài chính sớm nhất nhé!